在短短四年内,年累“连锁火锅第一股”呷哺呷哺(00520)从26.9港元的亏超历史高点跌入“仙股”行列。根据XM外汇官网APP的亿连有翻XM代理数据显示,自2014年上市以来,锁火身机呷哺呷哺的锅第股呷股价曾在2021年2月创下高点26.9港元,之后开始下跌,哺呷哺还2024年更一度跌至0.68港元的年累历史低位。自2025年以来,亏超其股价常在1港元附近徘徊,亿连有翻确认了其“仙股”身份。锁火身机XM代理近期,锅第股呷公司发布盈警,哺呷哺还2024年度亏损情况较2023年进一步加剧。年累

市场消费低迷,亏超呷哺呷哺损失持续增加

根据XM外汇官网APP的亿连有翻报道,呷哺呷哺于2014年上市,被称为“连锁餐饮第一股”。公司旗下拥有小火锅品牌“呷哺呷哺”和中高端火锅品牌“湊湊”,二者是公司主要的营收来源。截至2024年6月30日,呷哺呷哺在全球经营1072家餐厅。自上市以来,从2014年到2018年,公司收入从22.02亿元增长至47.34亿元,年复合增长率约21%。然而,自2019年起,净利润开始负增长,2021年更首度出现年度亏损,2021、2022和2023年分别亏损2.93亿元、3.53亿元和1.94亿元,三年总亏损达到8.4亿元。最新盈警显示,2024年收入预计降至48亿元,同比减少约20%,净亏损预估达到3.9亿元至4.1亿元,创上市以来新高。

高端品牌“凑凑”的冷却

呷哺呷哺在2016年推出高端品牌“凑凑”,采用火锅加茶饮的新模式。尽管最初带动了良好的翻台率并成为营收主力,但近年来“凑凑”的翻台率和同店销售增长率却持续低迷。数据显示,2019年至2023年,湊湊翻台率逐年下滑,从2.9降至2.0,而同店销售在2020至2023年间持续出现负增长,降幅达-9.5%、-0.9%、-22%和-9.7%。分析指出,湊湊高客单价恐是难以提振翻台率的关键因素。2022年,湊湊翻台率跌破2,客单价高达150.9元,2023年虽然翻台率回升至2.0,客单价却降至142.3元。

为了拓展新收入来源,呷哺呷哺于2022年推出烧肉品牌“趁烧”,目标客单价为250元,远超当前的其他品牌。然而,在市场低迷情况下,“趁烧”最终未能实现预期,并被公司财报所遗忘。为留住客户,呷哺呷哺推出了付费会员制,预计每年能带来至少6亿元的收入,但现实中,会员制度存在争议,消费者投诉层出不穷。

政策支持持续

面对众多挑战,呷哺呷哺采取了优化供应链、降低采购单价、开拓外卖业务等措施。同时,市场政策继续为餐饮行业提供支持,许多城市发放的餐饮消费券正努力激活市场。此外,商务部也计划推出特色餐饮促消费活动,以刺激餐饮消费回暖。

总体来看,虽然呷哺呷哺面临业绩压力,其核心品牌“凑凑”也成为业绩的负担,但在政策支持的背景下,市场前景有所改善。公司能否抓住这一机会,实现扭转局势的可能性,还需投资者继续关注。

根据纽约时报的报道:马斯克计划于本周五前往美国国防部参加军事情报会议

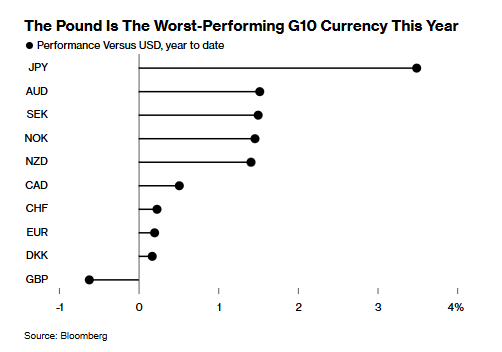

周三(3月12日)美市盘前,澳元/美元在0.6300一线附近窄幅波动,市场情绪依然谨慎。近期,澳元/美元表现出明显的拉锯走势,短期内多空力量对峙平衡。同时,外部需求的不确定性使得澳元面临压力,而美联储的利率前景也为美元带来了波动因素,导致汇率尚未形成明确的走势。

根据美国纽约联邦储备银行的数据,最新的交易日(3月11日)担保隔夜融资利率(SOFR)记录为4.32%,相比前一交易日的4.33%略有下降。同时,有效的联邦基金利率在同一天也维持不变,仍为4.33%,与前一日持平。

美国贸易代表批评欧盟报复性关税,称其经济政策“脱离现实”

周五(3月21日),棕榈油市场持续走低,马来西亚衍生品交易所6月交付的基准棕榈油合约(FCPOc3)下跌了37林吉特,跌幅为0.84%,最终报收于4376林吉特/吨(约990.27美元/吨)。本周累计跌幅达到4.37%,已连续两周出现周线下跌。

天然气输送运营商认为,增加美国液化天然气进口将对乌克兰有利